생활공공기관

도구

- 스마트폰,태블릿 화면크기비교

- 양쪽 윈도우키를 한영한자키로(AutoHotKey)

- 매크로: Robotask Lite

- 파일이름변경: ReNamer Lite

- 파일압축: 반디집

- 공공서식 한글(HWP편집가능, 개인비영리)

- 오피스: 리브레오피스(LibreOffice)

- 텍스트뷰어: 이지뷰어

- PDF: FoxIt리더, ezPDF에디터

- 수학풀이: 울프램 알파 ( WolframAlpha )

- 수치해석: 셈툴, MathFreeOn

- 계산기: Microsoft Mathematics 4.0

- 동영상: 팟플레이어

- 영상음악파일변환: 샤나인코더

- 이미지: 포토웍스

- 이미지: FastStone Photo Resizer

- 화면갈무리: 픽픽

- 이미지 편집: Paint.NET, Krita

- 이미지 뷰어: 꿀뷰

- 국립중앙도서관 소장자료 검색

- KS국가표준인증종합정보센터

- 대한무역투자진흥공사(KOTRA) 해외시장뉴스

- 엔팩스(인터넷팩스발송)

- 구글 드라이브(문서도구)

- MS 원드라이브(SkyDrive)

- 네이버 N드라이브

- Box.com (舊 Box.net)

- Dropbox

- 구글 달력

- 모니터/모바일 픽셀 피치 계산

- Intel CPU, 칩셋 정보

- MS윈도우 기본 단축키

- 램디스크

- 초고해상도 관련

- 게임중독

- 표준시각

- 전기요금표/ 한전 사이버지점

- HWP/한컴오피스 뷰어

- 인터넷 속도측정(한국정보화진흥원)

- IT 용어사전

- 우편번호찾기

- 도로명주소 안내, 변환

- TED 강연(네이버, 한글)

- 플라톤아카데미TV

- 세바시

- 명견만리플러스

- 동아사이언스(과학동아)

- 과학동아 라이브러리

- 사이언스타임즈

- 과학잡지 표지 설명기사

- 칸아카데미

- KOCW (한국 오픈 코스웨어) 공개강의

- 네이버 SW 자료실

- 네이버 SW자료실, 기업용 Free

- 계산기

공공데이터베이스

PC Geek's

5세대 실손보험(의료실비보험) 관련 기사 몇 개 본문

0.

1월 초 정부 발표.

https://n.news.naver.com/mnews/article/001/0015151733?sid=102

일반적인 내용

ㅡ 현재 건보제외라 병원/의사가 마음대로 청구하는 비급여 항목을 관리급여로 전환해 건강보험 체계로 편입시키고, 본인부담률을 90∼95%로 적용하는 방안. 도수치료, 체외충격파, 영양주사 등.

ㅡ 미용·성형 등 비급여 진료를 하면서 실손보험 청구를 위해 급여 진료를 함께 하면 급여 진료도 모두 본인이 비급여로 부담케 하는 '병행진료 급여 제한'도 추진. 교정수술/재건수술과 성형수술의 간격을 평가해야. 의학적 필요가 있으면 급여를 인정하는 별도 기준 신설.

ㅡ 보양, 미용 목적으로 남용되는 비급여 항목들의 명칭 표준화

ㅡ 비급여 통합 포털(가칭)을 만들어, 환자가 일종의 진료시세 비교용도로 이용할 수 있도록 하고, 진료비세부내역서에 등장하는 각각의 검사와 진료의 필요성을 알 수 있도록 정보를 전달할 계획.

ㅡ 비급여 진료 시 사전에 가격, 처방 사유, 대체할 수 있는 치료법 등을 설명한 후 의무적으로 동의서를 받아 환자의 선택권을 강화하는 방안

5세대 실손보험의 골격

ㅡ 건강보험과 실손보험의 자기부담률을 동일하게.

예를 들어, 본인부담률 60%인 진료고 10만원을 냈다면, 5세대 실손보험의 보장은 그 10만원에 대해 같은 자기부담률 60%를 적용해 4만원을 돌려받는 된다는 식이라고 설명. (기존 실손은 자기부담률이 세대에 따라 10%나 20%라면 9만원이나 8만원을 돌려받았다)

ㅡ 단, 중증 환자의 경우는 현생수준으로.

경증 환자가 권역응급의료센터 방문 시 건보 본인부담률은 90%이고, 실손의 자기부담률 90%를 동일하게 적용하면 환자가 내는 돈은 의료비의 81% 상당이 될 것으로 보인다.

단 암, 뇌혈관·심장질환, 희귀질환 등 중증 환자의 경우에는 최저 자기부담률 20%만 적용해 현행 보장 수준을 유지한다.

ㅡ 임신, 출산 급여비를 신규 보장

ㅡ 비급여진료 특약은 중증과 비중증을 구분하고, 비중증은 보장한도 축소, 본인부담률 상향. 그리고 비급여 심사 강화.

그리고 끝에 붙은 것이, 1-2세대 초기 가입자들에게 보상금을 주고 5세대로 전환하도록 하는 방법을 알아보겠다고 한 것. 그리고 이것이 아래 기사들의 시작.

기사들

1.

실손보험(의료실비보험)은 일찍 가입한 사람이 가장 유리하다고 했는데, 그래서 설계사나 보험사에서 전화와서 새로 가입하라, 갈아타라고 하면 절대 해주지 말고 기존 보험을 유지하라는 말이, 언제나 금언이었습니다. 그리고 요즘 신세대 실손보험안이 발표되면서, 일각에서는 강제로 재가입시키라는 주문이 나오니 당연히 엄청 반발하는 중. (그리고 갈아타기가 유도돼도 소위 꿀빠는 사람은 계속 남고 건강한 사람이 갈아타게 될 텐데 그때는 어떡할 것이냐는 말도)

https://n.news.naver.com/mnews/article/008/0005146360

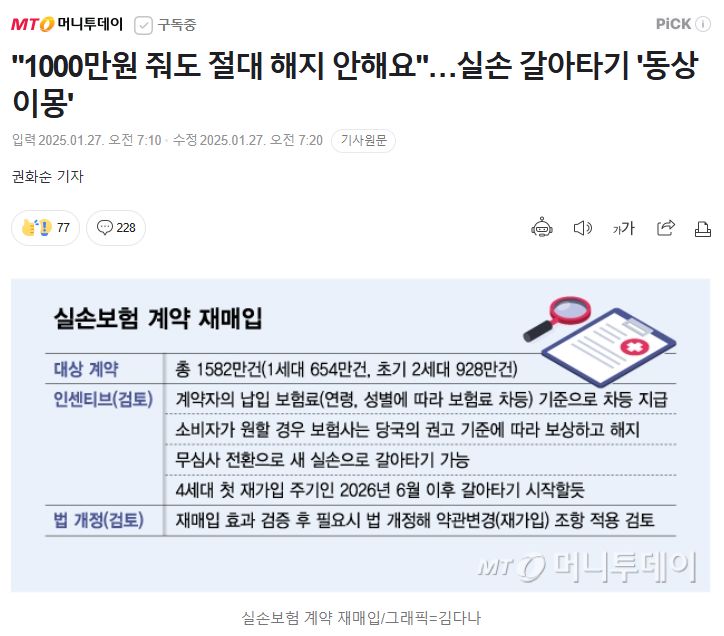

"1000만원 줘도 절대 해지 안해요"…실손 갈아타기 '동상이몽'

"1000만원 준다고 하면 당연히 거절하죠. 2000만원이면 응하겠지만 1500만원 정도라면 고민을 좀 해봐야 할거 같네요."(1세대 실손보험 가입자) 정부가 실손의료보험 개혁을 위해 2013년 이전에 판매

n.news.naver.com

https://n.news.naver.com/mnews/article/366/0001048565?sid=101

실손보험 5세대 강제 전환? 1·2세대 가입자 반발… “장기간 유지 힘들 것”

“보상금 안 받아” 5세대 전환 않겠다는 1·2세대 재매입 효과 없다면 강제전환하겠다는 정부 “우량 가입자 빠져나가면 1·2세대 유지 불가능” 실손보험 1세대(2009년 8월 이전)와 2세대 초기(2013

n.news.naver.com

정부는 지난 9일 중증과 비중증을 구분해 보상한도와 자기부담률을 차등화하는 새로운 실손보험(5세대)을 발표했다. 중증은 4세대와 동일하게 유지하기로 했지만, 비중증은 보장 한도를 5000만원에서 1000만원으로 축소하고 자기부담률을 30%에서 50%로 높이기로 했다. 병원에 다녀오면 실손보험 혜택이 줄어 부담해야 할 병원비가 늘어난다는 뜻이다.

문제는 실손보험 가입자의 44%(1582만명)에 해당하는 1세대와 2세대 초기 상품에 개혁안을 적용할 수 없다는 점이다. 1·2세대는 약관에 재가입 주기가 없다. 100세 만기로 가입했다면 평생 1·2세대를 유지할 수 있다. 개혁안을 완성하려면 재가입 주기가 없는 1·2세대를 5세대로 전환시켜야 하는 것이다. 반면 2세대 후기(2023년 4월 이후)와 3·4세대 약관에는 재가입 주기가 있어 가입 후 5년 또는 15년이 지나면 당시 판매 중인 실손보험(5세대)으로 재가입해야 한다. - 위 기사

2.

다만 지금 내는 월 보험료가 수십만원 수준으로 너무 많다면, 기존 보험에서 특약을 해지하는 식으로 변경하거나, 그것으로 해결이 안 된다면 갈아타 낮출 수 있다면 그렇게 하는 것이 해지하는 것보다는 나을 것이라는 기사도 있습니다(여기서 함정느낌드는 게, 최초 가입할 때와 달리 지금 이미 질병에 걸려 치료 중이라면, 아니면 이미 고령이라면, 어쩌면 안 받아줄 수도 있지 않을까싶은데). 단, 아래 기사는 기사 머리에 나오듯, 보험사의 이야기라서 걸러들을 필요가 있을 듯.

https://n.news.naver.com/mnews/article/277/0005536568?sid=101

실손 1세대는 무조건 좋다? 이럴 땐 갈아타세요 [실전재테크]

‘제2의 국민건강보험’으로 불리는 실손의료보험은 가입시점에 따라 1~4세대로 나뉜다. 세대별로 보장받을 수 있는 범위는 물론 담보·갱신주기·자기부담률 등도 다르다. 보험료가 절반 수준

n.news.naver.com

5세대 실손의 목적은 제도의 안정적은 운영입니다.

그래서 도수치료와 미용치료성격인 진료는 미지급사유가 확대된다고.

그리고 전체적으로 자기부담율을 올리면서, 특히 경증인 경우 더 올리도록 고친다..

하긴, 실손보험이 병원에게 꿀이 됐고, 일부 진료전공의 병의원이 유난히 성업하고, 의사월급이 확 올라가는 추진력이 되기는 했죠.

3.

실손보험이 제 2의 건강보험이라고 불리는 이유. 전국민 5000만, 실손가입자 3500만.

https://n.news.naver.com/mnews/article/648/0000032659?sid=101

[실손보험 논란]'제2의 건강보험' 어떻게 탄생했나

실손의료보험에 가입돼 있는지도 몰랐습니다. 사회생활을 시작하면서 이전에 부모님이 가입해두셨던 보험을 이어받아 꼬박꼬박 보험료만 납부하고 있었는데요. 대부분의 20~30대 젊은층들이 비

n.news.naver.com

정부가 실손보험을 개혁하려는 가장 큰 원인 중 하나인 의료소비 과잉, 이른바 도덕적 해이 현상과 고령자의 의료비 증가 리스크 등이 현실화되고 있기 때문입니다. 정부가 직접 개입해 실손보험 구조를 개선해 왔음에도 이 같은 문제는 해소되지 않았고 결국 네 번째 개선안을 거친 5세대 실손 윤곽이 드러난 상태입니다.

지난 9일 진행된 실손보험 개혁과 관련된 정책토론회에서도 과거 보험사들이 공격적인 판매에 나선 후 이제와서 실손보험의 높은 손해율 등을 토로하며 구조 개혁을 요구한다는 비판 목소리가 나오기도 했죠. - 위 기사에서

4.

작년말 기사들.

비급여·실손 개편 윤곽…5세대 실손 기대감 이면엔 우려도

공청회 거쳐 1월 중 발표 가능성 커…5세대 실손보험 초안 나올지도

대통령·권한대행 탄핵 상황속 비급여·실손 개편 실효성 있나

정권 바뀌면 비급여·실손 개편 재논의 가능성도…시급한 현안에 집중해야 - 메디파나뉴스 2024.12.28

https://www.medipana.com/article/view.php?news_idx=335900

내달 비급여·실손보험 개혁 예고…의학계-개원가 입장차 뚜렷

政, 구체적 방안 12월 발표…민간·전문가 의견 수렴 중

비급여 참조가격제·혼합진료 제한 도입 여부 쟁점

일각, 혼합진료 금지 사실상 불가능…국민편의 고려해야

실손보험 개혁 필요성 두고 갈등 불가피 - 메디파나뉴스 2024.11.28

https://www.medipana.com/article/view.php?page=1&sch_menu=1&news_idx=334532

'견적, 지름직 > 금융과 보험' 카테고리의 다른 글

| 휴대전화보험 가입 전 알아야 할 내용(기사) (0) | 2025.02.18 |

|---|---|

| 한국조폐공사, 골드바 판매 중단 통보/:/ 국내-국제 금값 괴리율 약 20%까지 벌어져 경고 (0) | 2025.02.16 |

| 노후·유병력자 실손보험가입 연령을 현행 70/75세 → 90세로 확대(보장 연령도 100세 → 110세로 확대) (0) | 2025.02.12 |

| 1원 당첨되는 적립쿠폰이 만료된다며 5원짜리 문자보내는 모 시중은행 (0) | 2025.02.07 |

| (KB카드) KB올라운드카드 혜택구간 (월 실결제 40만원부터): 청구할인 (0) | 2025.01.16 |

| 우체국보험 보험금청구화면의 고지사항과 이용동의요구 등 (0) | 2024.12.25 |

| 계좌정보통합관리서비스(은행, 증권, 보험, 카드, 대출, 오픈뱅킹 조회) (0) | 2024.12.22 |

| 내 카드 한눈에: 여러 카드회사에 내 명의 신용카드가 개설돼있는지 확인하는 서비스 (0) | 2024.12.21 |

|

Viewed Posts

|

|

Recent Posts

|